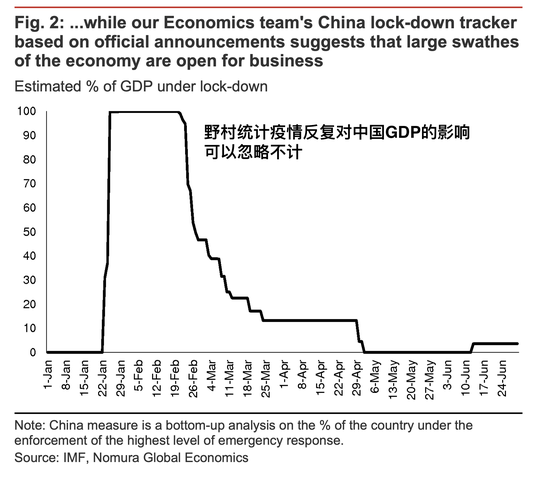

首先,以中国和韩国为主的东北亚地区疫情控制得力,经济稳健重启利好股市。根据野村统计,中国目前因疫情反复,受封锁影响的GDP占比有所回升,但远不及此前高峰(图1)。同时,美国疫情持续失控,经济封锁措施恐恢复,投资者对股市预期边际恶化,让中国等亚太地区股市开始受到关注。

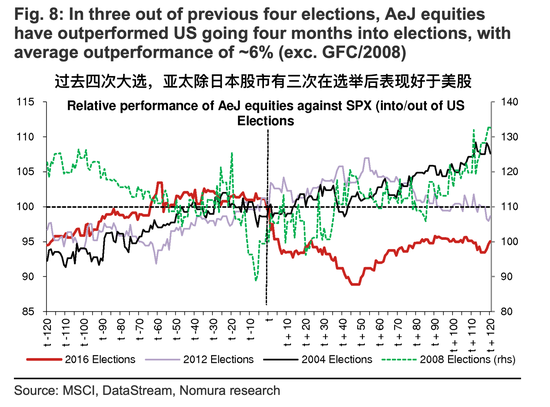

其次,亚太股市能为美国年底选举提供有效对冲。由于拜登当选可能性增大,其大力鼓动的加税措施会重创本就脆弱的企业盈利,利空美股。另一方面,拜登当选可为美国国际政策带来更多确定性,稳定亚太股市预期。过去四场美国大选中,亚太除日本股市有三次在大选后取得了明显的升势。唯一一次背离发生在2016年,特朗普的减税政策自那时起开启了壮观的美股牛市(图2)。

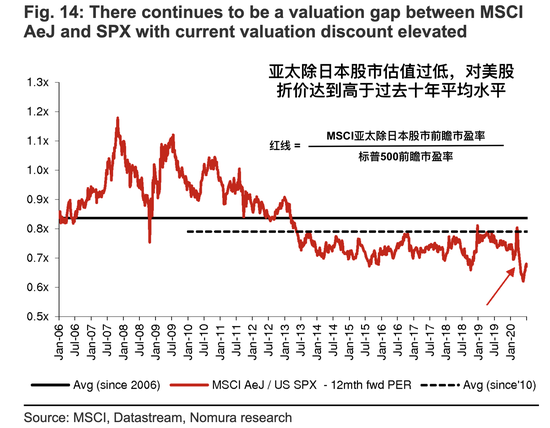

同时,亚太股市估值比例过于便宜。目前亚太除日本股市前瞻市盈率在13.2倍,低于美股的19.6倍,亚太股市对美股折价33%。而次贷危机以来,亚太股市平均折价在21%。考虑到前两点美股风险因素,这种估值偏离为亚太股市提供了一些支撑。此外,亚太股市包括印度的主要上市公司质量较高。目前中国股市前100非金融机构上市公司中,50%的公司账面现金都高过负债。

同时,亚太股市估值比例过于便宜。目前亚太除日本股市前瞻市盈率在13.2倍,低于美股的19.6倍,亚太股市对美股折价33%。而次贷危机以来,亚太股市平均折价在21%。考虑到前两点美股风险因素,这种估值偏离为亚太股市提供了一些支撑。此外,亚太股市包括印度的主要上市公司质量较高。目前中国股市前100非金融机构上市公司中,50%的公司账面现金都高过负债。